⚡️ Стали известны детали размещения Фонда Рентал ПРО

По статистике, индустриальная недвижимость дает более высокую доходность, чем жилая. Но не каждый инвестор может позволить себе выкупить целый склад под сдачу в аренду. И здесь нам на помощь приходят ЗПИФы недвижимости, паи которых можно приобретать в том числе на бирже. Это вызывает интерес у частных инвесторов, особенно с долгосрочными стратегиями инвестирования.

📈 Одним из первых и успешных представителей данного сегмента на рынке РФ был фонд ПНК-Рентал, который позволил заработать лично мне более 25% годовых. Сейчас ему на смену пришел новый фонд от той же управляющей компании - ЗПИФ «Рентал ПРО». Подробно его рассматривали в разборе от 16 мая. Сегодня предлагаю проанализировать итоговые параметры IPO.

✔️ Цена пая составила 986 рублей, а стоимость чистых активов - 25,7 млрд руб.

☝️ В отличие от своего предшественника, который был доступен к покупке всем типам инвесторов, новый ЗПИФ могут приобрести только «квалы». Это сильно снижает число потенциальных владельцев паев со стороны частных инвесторов (на данный момент квалов всего 740 тыс. человек). Но, несмотря на это, розничные инвесторы выкупили 60% объема, оставшиеся 40% достались институционалам.

✔️ Суммарно разместили на бирже 11% от общего количества паев и это рекорд. Фактически, за несколько дней удалось привлечь более 2,8 млрд руб. Если посмотреть историю торгов аналогичных ЗПИФов от других УК, то они меньшие суммы привлекали на гораздо более длинном отрезке времени.

❓ В чем отличие ЗПИФа недвижимости от обычных облигаций?

➖ Лично для меня главным отличием является то, что номинал облигации фиксированный и составляет обычно 1000 руб. С годами инфляция будет его «съедать». И если мы рассматриваем инвестиции на срок от 3 лет, этот фактор нужно держать в голове. Недвижимость на долгосроке растет минимум на размер инфляции, таким образом, увеличиваются не только дивиденды, но и сам актив в цене.

➖ Надежные эмитенты облигаций обычно выплачивают купоны один раз квартал. Рентал ПРО планирует делать выплаты на ежемесячной основе. И все те, кто приобрел паи на IPO получат первую выплату уже в начале июля.

➖ Если мы сравниваем фонд с облигациями, которые имеют постоянный купон, то его размер фиксируется на весь срок. В случае с фондом недвижимости, выплата акционерам будет расти по мере увеличения арендных платежей, которые индексируются ежегодно.

✔️ Эти же самые отличия справедливы и при сравнении со вкладами. Банки обычно дают высокую доходность лишь на короткий период, а на горизонте в 2-3 года она существенно снижается.

📝 Также отмечу, что по данным Ведомостей, среди институциональных инвесторов были такие крупные эмитенты, как Всеинструменты.ру, который входит в ТОП-7 интернет магазинов в РФ.

❓ Что делать, если не успел принять участие в IPO?

Можно купить по рынку или же, с учетом того, что на данный момент было размещено около 11% от общего размера паев, я не исключаю, что УК «А класс капитал» в перспективе может предложить имеющиеся у себя паи через SPO. По факту просто часть паев УК будет перераспределена другим инвесторам, это не доп. эмиссия. К тому времени, надеюсь, рыночная ситуация улучшится и снизится неопределенность у инвесторов.

💼 Я свою позицию буду держать, заявку удовлетворили на 100%, в случае коррекции рынка присмотрюсь к возможным докупкам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По статистике, индустриальная недвижимость дает более высокую доходность, чем жилая. Но не каждый инвестор может позволить себе выкупить целый склад под сдачу в аренду. И здесь нам на помощь приходят ЗПИФы недвижимости, паи которых можно приобретать в том числе на бирже. Это вызывает интерес у частных инвесторов, особенно с долгосрочными стратегиями инвестирования.

📈 Одним из первых и успешных представителей данного сегмента на рынке РФ был фонд ПНК-Рентал, который позволил заработать лично мне более 25% годовых. Сейчас ему на смену пришел новый фонд от той же управляющей компании - ЗПИФ «Рентал ПРО». Подробно его рассматривали в разборе от 16 мая. Сегодня предлагаю проанализировать итоговые параметры IPO.

✔️ Цена пая составила 986 рублей, а стоимость чистых активов - 25,7 млрд руб.

☝️ В отличие от своего предшественника, который был доступен к покупке всем типам инвесторов, новый ЗПИФ могут приобрести только «квалы». Это сильно снижает число потенциальных владельцев паев со стороны частных инвесторов (на данный момент квалов всего 740 тыс. человек). Но, несмотря на это, розничные инвесторы выкупили 60% объема, оставшиеся 40% достались институционалам.

✔️ Суммарно разместили на бирже 11% от общего количества паев и это рекорд. Фактически, за несколько дней удалось привлечь более 2,8 млрд руб. Если посмотреть историю торгов аналогичных ЗПИФов от других УК, то они меньшие суммы привлекали на гораздо более длинном отрезке времени.

❓ В чем отличие ЗПИФа недвижимости от обычных облигаций?

➖ Лично для меня главным отличием является то, что номинал облигации фиксированный и составляет обычно 1000 руб. С годами инфляция будет его «съедать». И если мы рассматриваем инвестиции на срок от 3 лет, этот фактор нужно держать в голове. Недвижимость на долгосроке растет минимум на размер инфляции, таким образом, увеличиваются не только дивиденды, но и сам актив в цене.

➖ Надежные эмитенты облигаций обычно выплачивают купоны один раз квартал. Рентал ПРО планирует делать выплаты на ежемесячной основе. И все те, кто приобрел паи на IPO получат первую выплату уже в начале июля.

➖ Если мы сравниваем фонд с облигациями, которые имеют постоянный купон, то его размер фиксируется на весь срок. В случае с фондом недвижимости, выплата акционерам будет расти по мере увеличения арендных платежей, которые индексируются ежегодно.

✔️ Эти же самые отличия справедливы и при сравнении со вкладами. Банки обычно дают высокую доходность лишь на короткий период, а на горизонте в 2-3 года она существенно снижается.

📝 Также отмечу, что по данным Ведомостей, среди институциональных инвесторов были такие крупные эмитенты, как Всеинструменты.ру, который входит в ТОП-7 интернет магазинов в РФ.

❓ Что делать, если не успел принять участие в IPO?

Можно купить по рынку или же, с учетом того, что на данный момент было размещено около 11% от общего размера паев, я не исключаю, что УК «А класс капитал» в перспективе может предложить имеющиеся у себя паи через SPO. По факту просто часть паев УК будет перераспределена другим инвесторам, это не доп. эмиссия. К тому времени, надеюсь, рыночная ситуация улучшится и снизится неопределенность у инвесторов.

💼 Я свою позицию буду держать, заявку удовлетворили на 100%, в случае коррекции рынка присмотрюсь к возможным докупкам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

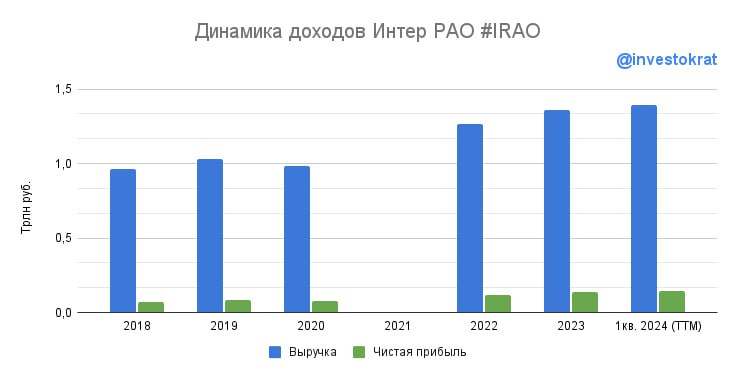

⚡️Интер РАО зарабатывает на кубышке

В условиях роста ключевой ставки и доходностей в облигациях, бумаги из сектора электроэнергетики постепенно отошли на второй план.

И на это есть несколько причин:

✔️ Тарифы, как правило, растут на уровне инфляции или даже ниже.

✔️ Инфляция расходов давит на операционную прибыль и снижает маржинальность.

✔️Дивидендная доходность меркнет на фоне купонов по корпоративным облигациям и ОФЗ.

💪 Но сегодня мы разберем игрока из сектора, для которого рост ставки является драйвером роста прибыли. Речь пойдет об Интер РАО.

📊 Начнем с отчета МСФО за 1 квартал 2024 года:

📈 Выручка выросла на 10% г/г.

📉 Операционная прибыль снизилась на 1,7% г/г из-за опережающего роста операционных расходов на 11,6%.

👆Такая проблема сейчас характерна для многих компаний из-за удорожания рабочей силы и расходных материалов.

📈 При этом, чистая прибыль выросла на 17,6% г/г. Большая финансовая подушка (357,3 млрд рублей), в условиях высоких доходностей по депозитам, оказалась преимуществом и принесла 43% всей прибыли.

❗️Какой можно сделать из этого вывод? Интер РАО - очевидный бенефициар высоких ставок. Однако, если ключевая ставка начнет снижаться, то у эмитента неизбежно упадет маржинальность, а вместе с ней и прибыль.

💰 Многих инвесторов в первую очередь интересует размер выплачиваемых дивиендов. По итогам 2023 года совет директоров распределил 0,326 рублей на акцию. По текущей цене это примерно 8,5% доходности. Но отсечка прошла и этот дивиденд получить уже нельзя. Но мы можем прикинуть форвардную выплату по итогам 2024 года.

🧮 С учетом темпов текущих роста прибыли, если не произойдет резких колебаний ставки или сокращения кубышки, компания сможет заработать по итогам 2024 года дивидендную доходность около 10% к текущей цене. Однако, во-первых, такой доходности в акциях стоимости сейчас никого не удивишь, а во-вторых, для получения дивиденда придется ждать следующего лета. Здесь еще стоит уточнить, что ИРАО, в отличие от других игроков из сектора, платит всего 25% от чистой прибыли акционерам. Поэтому, 10% див. доходности при норме выплаты в 25% это не так уж и плохо.

🤔 Данная идея, несмотря на свою привлекательность, становится более долгосрочной, на мой взгляд. Все ожидания роста от Интер РАО, за счет постепенного расходования кубышки, увеличения нормы выплат и проявления синергии с купленными инжиниринговыми активами, уходят куда-то к 2030 году. А пока в отчете мы видим нейтральные результаты, которые легко могут перерасти в негативные, в случае снижения ставки.

📌 Даная история подойдет любителям недооцененных компаний, как Уоррен Баффетт. Но не стоит забывать и про риски, учитывая, что бизнес квазигосударственный. Часть кубышки может пойти не на перспективные проекты, а на социальные, которые будут окупаться десятки лет. А вся идея в этом бизнесе как раз заключается в эффективном использовании той денежной ликвидности, которую удалось накопить.

#IRAO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях роста ключевой ставки и доходностей в облигациях, бумаги из сектора электроэнергетики постепенно отошли на второй план.

И на это есть несколько причин:

✔️ Тарифы, как правило, растут на уровне инфляции или даже ниже.

✔️ Инфляция расходов давит на операционную прибыль и снижает маржинальность.

✔️Дивидендная доходность меркнет на фоне купонов по корпоративным облигациям и ОФЗ.

💪 Но сегодня мы разберем игрока из сектора, для которого рост ставки является драйвером роста прибыли. Речь пойдет об Интер РАО.

📊 Начнем с отчета МСФО за 1 квартал 2024 года:

📈 Выручка выросла на 10% г/г.

📉 Операционная прибыль снизилась на 1,7% г/г из-за опережающего роста операционных расходов на 11,6%.

👆Такая проблема сейчас характерна для многих компаний из-за удорожания рабочей силы и расходных материалов.

📈 При этом, чистая прибыль выросла на 17,6% г/г. Большая финансовая подушка (357,3 млрд рублей), в условиях высоких доходностей по депозитам, оказалась преимуществом и принесла 43% всей прибыли.

❗️Какой можно сделать из этого вывод? Интер РАО - очевидный бенефициар высоких ставок. Однако, если ключевая ставка начнет снижаться, то у эмитента неизбежно упадет маржинальность, а вместе с ней и прибыль.

💰 Многих инвесторов в первую очередь интересует размер выплачиваемых дивиендов. По итогам 2023 года совет директоров распределил 0,326 рублей на акцию. По текущей цене это примерно 8,5% доходности. Но отсечка прошла и этот дивиденд получить уже нельзя. Но мы можем прикинуть форвардную выплату по итогам 2024 года.

🧮 С учетом темпов текущих роста прибыли, если не произойдет резких колебаний ставки или сокращения кубышки, компания сможет заработать по итогам 2024 года дивидендную доходность около 10% к текущей цене. Однако, во-первых, такой доходности в акциях стоимости сейчас никого не удивишь, а во-вторых, для получения дивиденда придется ждать следующего лета. Здесь еще стоит уточнить, что ИРАО, в отличие от других игроков из сектора, платит всего 25% от чистой прибыли акционерам. Поэтому, 10% див. доходности при норме выплаты в 25% это не так уж и плохо.

🤔 Данная идея, несмотря на свою привлекательность, становится более долгосрочной, на мой взгляд. Все ожидания роста от Интер РАО, за счет постепенного расходования кубышки, увеличения нормы выплат и проявления синергии с купленными инжиниринговыми активами, уходят куда-то к 2030 году. А пока в отчете мы видим нейтральные результаты, которые легко могут перерасти в негативные, в случае снижения ставки.

📌 Даная история подойдет любителям недооцененных компаний, как Уоррен Баффетт. Но не стоит забывать и про риски, учитывая, что бизнес квазигосударственный. Часть кубышки может пойти не на перспективные проекты, а на социальные, которые будут окупаться десятки лет. А вся идея в этом бизнесе как раз заключается в эффективном использовании той денежной ликвидности, которую удалось накопить.

#IRAO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

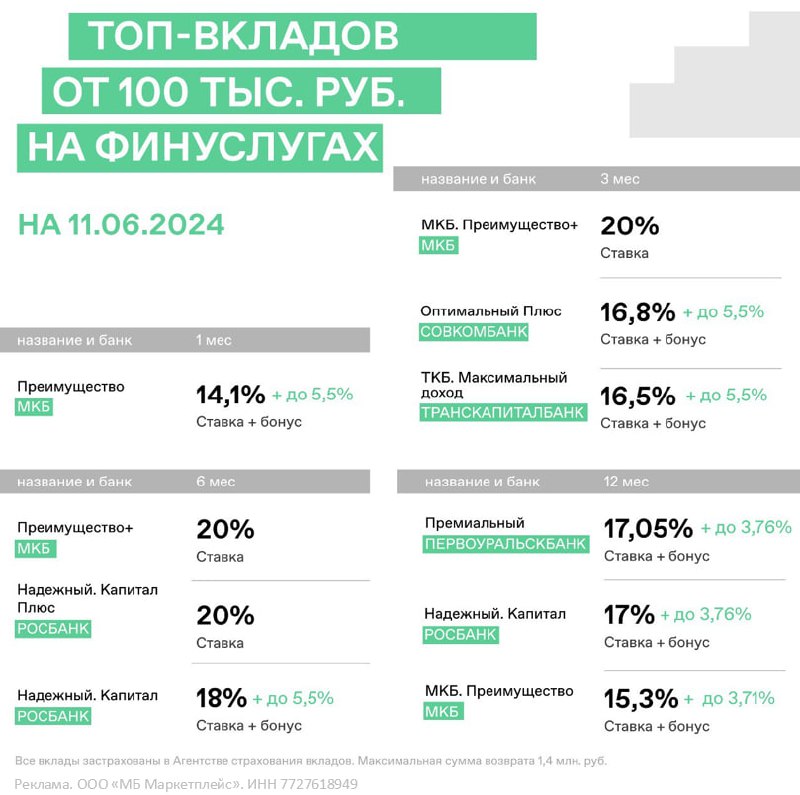

📈 Вклад на Финуслугах принес самую высокую доходность

Рыночная ситуация сложилась таким образом, что самый высокий процент доходности с начала текущего года принесли вклады, открытые на платформе Финуслуги. Подробнее про это я писал в обзоре от 14 января.

📊 Индекс Мосбиржи полной доходности (акции) в моменте показывает доходность 3,5% с начала 2024 года, длинные облигации и фонды недвижимости продолжают корректироваться, а золото в рублях пока выросло всего на 12%.

В определенные периоды времени лучшую доходность демонстрируют самые консервативные инструменты, такие, как вклады. Я не пренебрегаю данными активами в своем портфеле и считаю, что пока ключевая ставка высокая, ими надо пользоваться.

❓ Почему вклады, а не короткие облигации?

На самом деле в моем портфеле есть и то и другое. Но в случае со вкладами, доход не облагается налогом до определенного момента. В текущем году необлагаемая сумма прибыли составит 160 тыс. руб., если ЦБ не поднимет ключевую ставку.

❌ Также, наличие вкладов снижает риски того, что биржа по той или иной причине закроется на какое-то время, как было в 2022 году. В таком случае пропадет доступ к денежным средствам, если они срочно понадобятся. Поэтому, на вкладах разумно держать небольшую кубышку, которая вам позволит поддерживать текущий уровень жизни от 3-6 месяцев минимум.

💰 Последние вклады на платформе открывал под 16,7%, что чуть выше доходности по фондам ликвидности, но если брать в расчет налог и комиссию управляющей компании, то вклады на пару процентов дали реального дохода больше.

✅ Сейчас Финуслуги предлагают вклады под 18% и выше. Если вы впервые будете пользоваться платформой, то с промокодом BONUS55 получите дополнительно +5,5% к ставке или до 22%, примеры на скрине ниже (но бонус не превышает 4000 руб.). Актуальные ставки по депозитам можете посмотреть по данной ссылке, в зависимости от суммы вклада и срока.

❗️ За последние 2 недели сложилась очень интересная ситуация. Банки заранее подняли ставки по вкладам, а ЦБ, вопреки ожиданиям многих аналитиков, сохранил ключевую ставку на прежнем уровне - 16%. Таким образом, скорее всего по вкладам в ближайшие 2-3 недели ставки тоже начнут снижать до прежних 15-16%, на мой взгляд. Пока еще есть окно возможностей, которым пользуюсь в том числе и я.

☝️ О том, как воспользоваться бонусом и выбрать наиболее доходный вклад на платформе разбирал в этом видео. Как писал в самом начале, доходность по вкладам за последние 6 месяцев обогнала доходность многих финансовых инструментов. И такая ситуация может продлиться до конца года. Здесь надо внимательно следить за риторикой ЦБ и уровняем инфляции в стране.

🧐 Иногда в комментариях вижу вопросы, что это платная интеграция от Финуслуг. Лично мне сама платформа не платит ни копейки за это. Да, есть небольшие реферальные бонусы в случае, если вы регистрируетесь по моей ссылке, но они не превышают обычно тех бонусов, которые получаете вы, так что здесь win-win. Мне нравится данный сервис, он включает большое количество продуктов, поэтому делюсь обратной связью и с вами. Это не реклама, несмотря на маркировку (закон обязывает ее ставить), а личное мнение, основанное на опыте работы.

❗️ Кстати, если интересно, можем попробовать провести встречу с представителями самой площадки Финуслуги. Разберем подробно представленные на их маркетплейсе продукты и услуги. А так же попрошу рассказать про неочевидные плюшки. Недавно, например, я оформил ипотечный договор со скидкой в 50% почти. Так что ставьте реакцию под постом 👍, если наберем 500+ реакций, постараюсь организовать эфир в ближайшее время.

🔥 Изучайте вклады не только в банках, но и на маркетплейсах, где ставка часто бывает выше. Здесь риски минимальные, потому что договор заключается напрямую с банком и попадает под страховку от АСВ. Если вам будет интересно, подборку самых интересных вкладов с калькулятором закрепляю здесь.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рыночная ситуация сложилась таким образом, что самый высокий процент доходности с начала текущего года принесли вклады, открытые на платформе Финуслуги. Подробнее про это я писал в обзоре от 14 января.

📊 Индекс Мосбиржи полной доходности (акции) в моменте показывает доходность 3,5% с начала 2024 года, длинные облигации и фонды недвижимости продолжают корректироваться, а золото в рублях пока выросло всего на 12%.

В определенные периоды времени лучшую доходность демонстрируют самые консервативные инструменты, такие, как вклады. Я не пренебрегаю данными активами в своем портфеле и считаю, что пока ключевая ставка высокая, ими надо пользоваться.

❓ Почему вклады, а не короткие облигации?

На самом деле в моем портфеле есть и то и другое. Но в случае со вкладами, доход не облагается налогом до определенного момента. В текущем году необлагаемая сумма прибыли составит 160 тыс. руб., если ЦБ не поднимет ключевую ставку.

❌ Также, наличие вкладов снижает риски того, что биржа по той или иной причине закроется на какое-то время, как было в 2022 году. В таком случае пропадет доступ к денежным средствам, если они срочно понадобятся. Поэтому, на вкладах разумно держать небольшую кубышку, которая вам позволит поддерживать текущий уровень жизни от 3-6 месяцев минимум.

💰 Последние вклады на платформе открывал под 16,7%, что чуть выше доходности по фондам ликвидности, но если брать в расчет налог и комиссию управляющей компании, то вклады на пару процентов дали реального дохода больше.

✅ Сейчас Финуслуги предлагают вклады под 18% и выше. Если вы впервые будете пользоваться платформой, то с промокодом BONUS55 получите дополнительно +5,5% к ставке или до 22%, примеры на скрине ниже (но бонус не превышает 4000 руб.). Актуальные ставки по депозитам можете посмотреть по данной ссылке, в зависимости от суммы вклада и срока.

❗️ За последние 2 недели сложилась очень интересная ситуация. Банки заранее подняли ставки по вкладам, а ЦБ, вопреки ожиданиям многих аналитиков, сохранил ключевую ставку на прежнем уровне - 16%. Таким образом, скорее всего по вкладам в ближайшие 2-3 недели ставки тоже начнут снижать до прежних 15-16%, на мой взгляд. Пока еще есть окно возможностей, которым пользуюсь в том числе и я.

☝️ О том, как воспользоваться бонусом и выбрать наиболее доходный вклад на платформе разбирал в этом видео. Как писал в самом начале, доходность по вкладам за последние 6 месяцев обогнала доходность многих финансовых инструментов. И такая ситуация может продлиться до конца года. Здесь надо внимательно следить за риторикой ЦБ и уровняем инфляции в стране.

🧐 Иногда в комментариях вижу вопросы, что это платная интеграция от Финуслуг. Лично мне сама платформа не платит ни копейки за это. Да, есть небольшие реферальные бонусы в случае, если вы регистрируетесь по моей ссылке, но они не превышают обычно тех бонусов, которые получаете вы, так что здесь win-win. Мне нравится данный сервис, он включает большое количество продуктов, поэтому делюсь обратной связью и с вами. Это не реклама, несмотря на маркировку (закон обязывает ее ставить), а личное мнение, основанное на опыте работы.

❗️ Кстати, если интересно, можем попробовать провести встречу с представителями самой площадки Финуслуги. Разберем подробно представленные на их маркетплейсе продукты и услуги. А так же попрошу рассказать про неочевидные плюшки. Недавно, например, я оформил ипотечный договор со скидкой в 50% почти. Так что ставьте реакцию под постом 👍, если наберем 500+ реакций, постараюсь организовать эфир в ближайшее время.

🔥 Изучайте вклады не только в банках, но и на маркетплейсах, где ставка часто бывает выше. Здесь риски минимальные, потому что договор заключается напрямую с банком и попадает под страховку от АСВ. Если вам будет интересно, подборку самых интересных вкладов с калькулятором закрепляю здесь.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❗️ Санкции на Мосбиржу и возможные последствия

Думаю, что сегодня обзоры компаний будут мало кому интересны, поэтому, предлагаю разобрать ситуацию с санкциями против Мосбиржи, которые были введены вчера. Компания попала в SDN лист США с 13 июня текущего года, который ограничивает возможность любых операций с резидентами США.

✔️ Одновременно с этим, OFAC выдал лицензии на сворачивание операций с Мосбиржей, НРД и НКЦ на срок до 13 августа. Но если вспомнить историю с СПБ биржей, там лицензии мало чем помогли, потому что иностранные контрагенты отказались по ним работать, опасаясь попадания под вторичные санкции из-за слишком неоднозначных формулировок. Здесь может быть похожая ситуация.

🏦 Регулятор и Мосбиржа были с высокой долей вероятности готовы к данному событию. После случая с той же СПБ биржей, здесь стоял уже вопрос не введут или нет, а когда введут... Об этом косвенно свидетельствуют оперативные комментарии от компании и от ЦБ по поводу торгов 13 июня. Если вы пропустили, напомню:

➖ на валютном рынке и рынке драгоценных металлов торги осуществляются по всем инструментам, за исключением валютных пар с долларом США и евро;

➖ на фондовом и денежном рынках, рынке стандартизированных производных финансовых инструментов (СПФИ) торги осуществляются по всем инструментам, за исключением инструментов с расчетами в долларах США и евро;

➖ на срочном рынке торги проводятся в обычном режиме.

☝️ Что касается курса доллара, который устанавливает ЦБ, то с ним ничего не произойдет, он продолжит рассчитываться по данным из отчетности банков и внебиржевых торгов. Это снижает риски для замещающих облигаций, где расчеты привязаны как раз к курсу ЦБ.

Пока информации не очень много, здесь нужно ждать официальных комментариев от регулятора и от самой площадки. Но даже того, что есть, вполне достаточно, чтобы убедиться в отсутствии серьезных проблем от введенных санкций.

❓ Как ситуация может повлиять на доходы биржи?

🧐 Если мы откроем финансовый отчет компании, то по итогам 1 квартала текущего года комиссии от операций на валютном рынке принесли Мосбирже всего 13% от общего объема комиссионных доходов. А комиссионные доходы в структуре операционных доходов занимают всего 43%. Не сложно посчитать, что эффект не превысит 6% и это мы берем весь валютный рынок, где доля доллара не ключевая.

📈 Долгосрочная идея в акциях Мосбиржи по-прежнему сохраняется. Но может быть определенная волатильность в ближайшие дни, связанная с выходом дружественных нерезидентов и закрытием спекулятивных позиций. Я думаю, что любую просадку быстро выкупят. Возможно даже сам поучаствую в покупках, если увижу интересные для себя уровни.

❓ Где теперь покупать валюту?

Здесь все как раньше - в банках, обменниках, на зарубежных счетах, у кого есть. Я уже давно не покупаю валюту на Мосбирже, потому что вывести ее в долларах достаточно сложно. Приобретаю в основном в обменниках, банкоматах (некоторые банки предлагали такую услугу) и на счетах в дружественных странах, где разница в курсе редко превышала 1 рубль по сравнению с биржевым курсом. Сейчас я бы подождал недельку-две, когда ситуация уляжется, потому что многие банки задрали курс очень высоко, встречаются предложения продать валюту по курсу 150-200 руб. за доллар.

📌 Продолжаю следить за информацией и буду держать вас в курсе в случае появления новых вводных. Также сегодня в 19:00 проведем эфир с Ириной Ахмадуллиной по данному вопросу, обсудим последствия и возможности от новых ограничений.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Думаю, что сегодня обзоры компаний будут мало кому интересны, поэтому, предлагаю разобрать ситуацию с санкциями против Мосбиржи, которые были введены вчера. Компания попала в SDN лист США с 13 июня текущего года, который ограничивает возможность любых операций с резидентами США.

✔️ Одновременно с этим, OFAC выдал лицензии на сворачивание операций с Мосбиржей, НРД и НКЦ на срок до 13 августа. Но если вспомнить историю с СПБ биржей, там лицензии мало чем помогли, потому что иностранные контрагенты отказались по ним работать, опасаясь попадания под вторичные санкции из-за слишком неоднозначных формулировок. Здесь может быть похожая ситуация.

🏦 Регулятор и Мосбиржа были с высокой долей вероятности готовы к данному событию. После случая с той же СПБ биржей, здесь стоял уже вопрос не введут или нет, а когда введут... Об этом косвенно свидетельствуют оперативные комментарии от компании и от ЦБ по поводу торгов 13 июня. Если вы пропустили, напомню:

➖ на валютном рынке и рынке драгоценных металлов торги осуществляются по всем инструментам, за исключением валютных пар с долларом США и евро;

➖ на фондовом и денежном рынках, рынке стандартизированных производных финансовых инструментов (СПФИ) торги осуществляются по всем инструментам, за исключением инструментов с расчетами в долларах США и евро;

➖ на срочном рынке торги проводятся в обычном режиме.

☝️ Что касается курса доллара, который устанавливает ЦБ, то с ним ничего не произойдет, он продолжит рассчитываться по данным из отчетности банков и внебиржевых торгов. Это снижает риски для замещающих облигаций, где расчеты привязаны как раз к курсу ЦБ.

Пока информации не очень много, здесь нужно ждать официальных комментариев от регулятора и от самой площадки. Но даже того, что есть, вполне достаточно, чтобы убедиться в отсутствии серьезных проблем от введенных санкций.

❓ Как ситуация может повлиять на доходы биржи?

🧐 Если мы откроем финансовый отчет компании, то по итогам 1 квартала текущего года комиссии от операций на валютном рынке принесли Мосбирже всего 13% от общего объема комиссионных доходов. А комиссионные доходы в структуре операционных доходов занимают всего 43%. Не сложно посчитать, что эффект не превысит 6% и это мы берем весь валютный рынок, где доля доллара не ключевая.

📈 Долгосрочная идея в акциях Мосбиржи по-прежнему сохраняется. Но может быть определенная волатильность в ближайшие дни, связанная с выходом дружественных нерезидентов и закрытием спекулятивных позиций. Я думаю, что любую просадку быстро выкупят. Возможно даже сам поучаствую в покупках, если увижу интересные для себя уровни.

❓ Где теперь покупать валюту?

Здесь все как раньше - в банках, обменниках, на зарубежных счетах, у кого есть. Я уже давно не покупаю валюту на Мосбирже, потому что вывести ее в долларах достаточно сложно. Приобретаю в основном в обменниках, банкоматах (некоторые банки предлагали такую услугу) и на счетах в дружественных странах, где разница в курсе редко превышала 1 рубль по сравнению с биржевым курсом. Сейчас я бы подождал недельку-две, когда ситуация уляжется, потому что многие банки задрали курс очень высоко, встречаются предложения продать валюту по курсу 150-200 руб. за доллар.

📌 Продолжаю следить за информацией и буду держать вас в курсе в случае появления новых вводных. Также сегодня в 19:00 проведем эфир с Ириной Ахмадуллиной по данному вопросу, обсудим последствия и возможности от новых ограничений.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

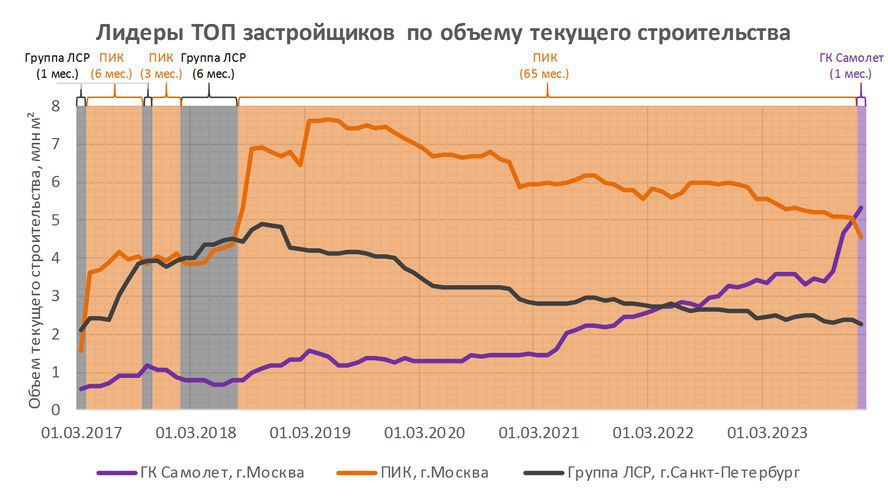

🏗 Самолет сохраняет лидерство в секторе

В то время, как крупные представители сектора постепенно снижают объемы строительства, Группа «Самолет» продолжает их наращивать.

📈 За первые 5 месяцев текущего года Самолет увеличил объем продаж первичной недвижимости до 132,5 млрд руб., что выше уровня аналогичного периода прошлого года на 66%. Ключевыми драйверами роста здесь стали Московский и Северо-Западный регионы.

📈 Средняя цена квадратного метра увеличилась на 24% г/г до 220,9 тыс. руб. По моему мнению и мнению многих аналитиков, снижения цен на первичную недвижимость ожидать не стоит. После отмены льготной ипотеки снизится просто динамика их роста, но не сами цены в абсолютном выражении. Так что имейте это в виду.

📣 Приведу пример, я брал себе ипотеку в середине 2022 года и тогда рынок был на пике по мнению многих экспертов и все ждали его охлаждения. С тех пор цена моей недвижимости выросла еще на 40% и вряд ли упадет, как писал выше. Не имеет смысла смотреть на рост цены квадратного метра в вакууме, нужно учитывать размер инфляции, динамику роста заработных плат в регионе и если мы это все сложим, то получим, что цены недвижимости, с учетом кратного роста с 2020 года, просто вернулись к своим справедливым отметкам, никакого пузыря здесь пока не видно.

✔️ Несмотря на увеличение цен, спрос на недвижимость продолжает расти, количество заключенных контрактов с начала текущего года у Самолета выросло на 38% г/г до 17,8 тыс. шт. Можно было бы сделать вывод о том, что многие решили воспользоваться льготной ипотекой перед ее отменой. Но цифры говорят обратное, доля контрактов с использованием ипотеки снизилась до 75% по сравнению с 91% годом ранее. Льготная ипотека играет важную, но не решающую роль, судя по данным компании. Также стоит учитывать то, что основная часть льготной ипотеки все-же останется - семейная ипотека.

☝️ Напомню, Самолет строит доступное жилье в сегменте масс-маркета, спрос здесь более устойчивый по сравнению с элитной недвижимостью. А жилой фонд в РФ достаточно сильно изношен (основная часть зданий построена в конце 60х - начале 70х годов), сворачивание льготных ипотечных программ является временным решением, на мой взгляд. Если не обновлять жилье, то это приведет к тому, что через 10-20 лет многие люди будут жить в аварийных зданиях, требующих, как минимум, капитального ремонта. Этого допускать нельзя, как с социальной точки зрения, так и с экономической.

📝 В подтверждение своих слов приведу выдержку из комментария генерального директора группы «Самолет» Андрея Иваненко:

«Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне. Наиболее востребованной среди наших клиентов программой остается семейная ипотека. Также совместно с банками мы прорабатываем программы, которые позволят сохранить доступность ипотеки, после корректировок государственных программ, намеченных на июль 2024 года.

В стране по-прежнему наблюдаются сберегательные тенденции среди населения. Реализация отложенного спроса станет ключевым драйвером высоких продаж в конце 2024 года и в 2025 году, поэтому мы сохраняем наши ранее заявленные планы по запуску проектов, региональному развитию и усилению позиций в самом маржинальном регионе страны – Москве».

📌 Самолет остается лидером по динамике роста и объемам строительства в своем секторе. Это вызывает дополнительный интерес со стороны инвесторов к акциям компании. Если и делать ставку на сектор девелоперов, то стоит выбирать лучших, они смогут показывать более сильные результаты в хорошие времена и быстрее восстанавливаться в случае коррекций на рынке.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В то время, как крупные представители сектора постепенно снижают объемы строительства, Группа «Самолет» продолжает их наращивать.

📈 За первые 5 месяцев текущего года Самолет увеличил объем продаж первичной недвижимости до 132,5 млрд руб., что выше уровня аналогичного периода прошлого года на 66%. Ключевыми драйверами роста здесь стали Московский и Северо-Западный регионы.

📈 Средняя цена квадратного метра увеличилась на 24% г/г до 220,9 тыс. руб. По моему мнению и мнению многих аналитиков, снижения цен на первичную недвижимость ожидать не стоит. После отмены льготной ипотеки снизится просто динамика их роста, но не сами цены в абсолютном выражении. Так что имейте это в виду.

📣 Приведу пример, я брал себе ипотеку в середине 2022 года и тогда рынок был на пике по мнению многих экспертов и все ждали его охлаждения. С тех пор цена моей недвижимости выросла еще на 40% и вряд ли упадет, как писал выше. Не имеет смысла смотреть на рост цены квадратного метра в вакууме, нужно учитывать размер инфляции, динамику роста заработных плат в регионе и если мы это все сложим, то получим, что цены недвижимости, с учетом кратного роста с 2020 года, просто вернулись к своим справедливым отметкам, никакого пузыря здесь пока не видно.

✔️ Несмотря на увеличение цен, спрос на недвижимость продолжает расти, количество заключенных контрактов с начала текущего года у Самолета выросло на 38% г/г до 17,8 тыс. шт. Можно было бы сделать вывод о том, что многие решили воспользоваться льготной ипотекой перед ее отменой. Но цифры говорят обратное, доля контрактов с использованием ипотеки снизилась до 75% по сравнению с 91% годом ранее. Льготная ипотека играет важную, но не решающую роль, судя по данным компании. Также стоит учитывать то, что основная часть льготной ипотеки все-же останется - семейная ипотека.

☝️ Напомню, Самолет строит доступное жилье в сегменте масс-маркета, спрос здесь более устойчивый по сравнению с элитной недвижимостью. А жилой фонд в РФ достаточно сильно изношен (основная часть зданий построена в конце 60х - начале 70х годов), сворачивание льготных ипотечных программ является временным решением, на мой взгляд. Если не обновлять жилье, то это приведет к тому, что через 10-20 лет многие люди будут жить в аварийных зданиях, требующих, как минимум, капитального ремонта. Этого допускать нельзя, как с социальной точки зрения, так и с экономической.

📝 В подтверждение своих слов приведу выдержку из комментария генерального директора группы «Самолет» Андрея Иваненко:

«Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне. Наиболее востребованной среди наших клиентов программой остается семейная ипотека. Также совместно с банками мы прорабатываем программы, которые позволят сохранить доступность ипотеки, после корректировок государственных программ, намеченных на июль 2024 года.

В стране по-прежнему наблюдаются сберегательные тенденции среди населения. Реализация отложенного спроса станет ключевым драйвером высоких продаж в конце 2024 года и в 2025 году, поэтому мы сохраняем наши ранее заявленные планы по запуску проектов, региональному развитию и усилению позиций в самом маржинальном регионе страны – Москве».

📌 Самолет остается лидером по динамике роста и объемам строительства в своем секторе. Это вызывает дополнительный интерес со стороны инвесторов к акциям компании. Если и делать ставку на сектор девелоперов, то стоит выбирать лучших, они смогут показывать более сильные результаты в хорошие времена и быстрее восстанавливаться в случае коррекций на рынке.

#SMLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

❌ На что повлияют новые санкции США?

Друзья, сегодня (13.06) в 19:00 мск. проведем эфир с Ириной Ахмадуллиной, где поделимся мнением по сложившейся ситуации, связанной с последними новостями.

Разберем такие вопросы, как:

❓ Что делать с долларом и евро?

❓ Какие компании пострадают в большей степени?

❓ Что делать с замещающими и юаневыми облигациями?

❓ Стоит ли продавать акции Мосбиржи?

❓ Как изменились наши инвестиционные стратегии?

❓ Как ограничения отразятся на экспортерах?

❓ и многое другое.

✔️ Также напомню, все, кто будет смотреть онлайн, сможет задать свои вопросы в конце эфира.

✅ Рекомендую подписаться на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://www.tg-me.com/ira_Akhmadullina

Присоединяйтесь по ссылке:

📌 https://youtube.com/live/1qyp23gy4kE?feature=share

🎞 Запись с таймкодами будет выложена отдельно.

Друзья, сегодня (13.06) в 19:00 мск. проведем эфир с Ириной Ахмадуллиной, где поделимся мнением по сложившейся ситуации, связанной с последними новостями.

Разберем такие вопросы, как:

❓ Что делать с долларом и евро?

❓ Какие компании пострадают в большей степени?

❓ Что делать с замещающими и юаневыми облигациями?

❓ Стоит ли продавать акции Мосбиржи?

❓ Как изменились наши инвестиционные стратегии?

❓ Как ограничения отразятся на экспортерах?

❓ и многое другое.

✔️ Также напомню, все, кто будет смотреть онлайн, сможет задать свои вопросы в конце эфира.

✅ Рекомендую подписаться на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://www.tg-me.com/ira_Akhmadullina

Присоединяйтесь по ссылке:

📌 https://youtube.com/live/1qyp23gy4kE?feature=share

🎞 Запись с таймкодами будет выложена отдельно.

YouTube

На что повлияют новые санкции США против Мосбиржи, Совкомфлота и других компаний?

❌ На что повлияют новые санкции США?

Готова запись нашей встречи с Ириной Ахмадуллиной.

✅ Подписывайтесь на каналы Ирины, чтобы быть в курсе важных экономических событий. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://www.tg-me.com/ira_Akhmadullina

Запись встречи:

📌 https://www.youtube.com/live/1qyp23gy4kE?si=OOyNzrRQJWGd12Jd

Таймкоды

00:00 - Знакомство с гостем

01:45 - Тапаешь ли хомяка?

04:00 - Как покупать сейчас валюту?

09:35 - Фьючерсы на доллар

13:40 - Какой курс доллара можно ожидать в ближайшее время?

20:25 - Замещающие облигации

26:00 - Замещающие или юаневые облигации?

31:55 - Акции РФ

24:45 - Кто бенефициар санкций против Мосбиржи и НЦ?

46:41 - Ответы на вопросы

47:15 - Можно ли снимать деньги с карты банка Казахстана?

47:30 - Сильный или слабый рубль выгоднее компаниям РФ?

51:18 - Чем плох крепкий рубль?

52:00 - Зачем компаниям РФ валютные облигации?

54:09 - Облигация RUS-28?

55:37 - Какие покупки были утром 13.06?

57:00 - Кармани

57:58 - ТОП-3 идеи от Ирины

#IMOEX #MOEX #облигации #ЗО #USDRUB

❤️ Ваши лайки - лучшая мотивация для автора делать новые эфиры с интересными гостями!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Готова запись нашей встречи с Ириной Ахмадуллиной.

✅ Подписывайтесь на каналы Ирины, чтобы быть в курсе важных экономических событий. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

👉 https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

👉 https://www.tg-me.com/ira_Akhmadullina

Запись встречи:

📌 https://www.youtube.com/live/1qyp23gy4kE?si=OOyNzrRQJWGd12Jd

Таймкоды

00:00 - Знакомство с гостем

01:45 - Тапаешь ли хомяка?

04:00 - Как покупать сейчас валюту?

09:35 - Фьючерсы на доллар

13:40 - Какой курс доллара можно ожидать в ближайшее время?

20:25 - Замещающие облигации

26:00 - Замещающие или юаневые облигации?

31:55 - Акции РФ

24:45 - Кто бенефициар санкций против Мосбиржи и НЦ?

46:41 - Ответы на вопросы

47:15 - Можно ли снимать деньги с карты банка Казахстана?

47:30 - Сильный или слабый рубль выгоднее компаниям РФ?

51:18 - Чем плох крепкий рубль?

52:00 - Зачем компаниям РФ валютные облигации?

54:09 - Облигация RUS-28?

55:37 - Какие покупки были утром 13.06?

57:00 - Кармани

57:58 - ТОП-3 идеи от Ирины

#IMOEX #MOEX #облигации #ЗО #USDRUB

❤️ Ваши лайки - лучшая мотивация для автора делать новые эфиры с интересными гостями!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

На что повлияют новые санкции США против Мосбиржи, Совкомфлота и других компаний?

💼 8 лет портфелю ИИС и PREMIUM ПОДПИСКА

Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум две крупные просадки.

На данный момент у меня 4 портфеля с разными стратегиями инвестирования. Из них 3 портфеля созданы под цели получения денежного потока в виде купонов и дивидендов. Их веду открыто для подписчиков Premium канала. Результат вы можете видеть на скрине ниже.

В далеком 2016 году я начинал с капитала в 50 000 руб., а сейчас сопоставимая сумма приходит в виде дивидендов и купонов за месяц. Легко ли этого добиться - нет, были ли просадки - да. Я ничего не скрываю, вся история сделок доступна подписчикам нашего Premium канала.

🧰 Помимо сделок в канале вас ждут разборы инвест. идей, закрытая аналитика по компаниям, секторам и новым активам на бирже.

✔️ Благодаря прошлому опыту, удалось за последние 2 года не только не потерять, но и удвоить денежные потоки от портфелей. Не всегда нужно бежать зарабатывать, иногда стоит просто пересидеть неопределенность, чтобы сохранить уже заработанное.

❗️Всем членам «ИнвестократЪ PREMIUM» доступны:

🔹 Информация обо всех моих сделках с описанием идеи в режиме онлайн;

🔹 Анализ отдельных потенциально интересных эмитентов и секторов;

🔹 Закрытые онлайн встречи (1-2 раза в месяц) с разборами стратегий, инвест. идей, компаний, портфелей и ключевых событий на рынке;

🔹 Таблицы с моими целевыми уровнями по активам, таблицы облигаций (замещающих, юаневых и рублевых) и другие;

🔹 Закрытый чат в рамках клуба;

🔹 Записи всех прошедших мероприятий;

🔹 Обучающие видео по фундаментальному и техническому анализу, где я делюсь своим подходом к выбору активов.

🔹 И многое другое.

🧮 Стоимость подписки одна из самых низких среди аналогов, а качество аналитики вы можете оценить сами по открытому каналу.

🎁 В честь годовщины решил сделать скидку для тех, кто еще не был подписан на наш Premium канал. Вы получите 2 месяца по цене месячного тарифа. При оформлении годового тарифа, сделаю также +1 месяц бесплатно, это уже для всех желающих, включая текущих подписчиков.

Актуальные тарифы:

1 2 месяца - 1200 руб. (600 руб/мес) - Для новичков.

3 месяца - 3000 руб (1000 руб/мес)

6 месяцев - 4000 руб (667 руб/мес)

12 13 месяцев - 6000 руб (462 руб/мес) - Для всех желающих.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

❗️Также всем, кто уже оплачивал годовую подписку с 1 июня 2024 года, напишите мне в личку, я добавлю +1 месяц бесплатно.

✅ Для вступления в наш клуб просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум две крупные просадки.

На данный момент у меня 4 портфеля с разными стратегиями инвестирования. Из них 3 портфеля созданы под цели получения денежного потока в виде купонов и дивидендов. Их веду открыто для подписчиков Premium канала. Результат вы можете видеть на скрине ниже.

В далеком 2016 году я начинал с капитала в 50 000 руб., а сейчас сопоставимая сумма приходит в виде дивидендов и купонов за месяц. Легко ли этого добиться - нет, были ли просадки - да. Я ничего не скрываю, вся история сделок доступна подписчикам нашего Premium канала.

🧰 Помимо сделок в канале вас ждут разборы инвест. идей, закрытая аналитика по компаниям, секторам и новым активам на бирже.

✔️ Благодаря прошлому опыту, удалось за последние 2 года не только не потерять, но и удвоить денежные потоки от портфелей. Не всегда нужно бежать зарабатывать, иногда стоит просто пересидеть неопределенность, чтобы сохранить уже заработанное.

❗️Всем членам «ИнвестократЪ PREMIUM» доступны:

🔹 Информация обо всех моих сделках с описанием идеи в режиме онлайн;

🔹 Анализ отдельных потенциально интересных эмитентов и секторов;

🔹 Закрытые онлайн встречи (1-2 раза в месяц) с разборами стратегий, инвест. идей, компаний, портфелей и ключевых событий на рынке;

🔹 Таблицы с моими целевыми уровнями по активам, таблицы облигаций (замещающих, юаневых и рублевых) и другие;

🔹 Закрытый чат в рамках клуба;

🔹 Записи всех прошедших мероприятий;

🔹 Обучающие видео по фундаментальному и техническому анализу, где я делюсь своим подходом к выбору активов.

🔹 И многое другое.

🧮 Стоимость подписки одна из самых низких среди аналогов, а качество аналитики вы можете оценить сами по открытому каналу.

🎁 В честь годовщины решил сделать скидку для тех, кто еще не был подписан на наш Premium канал. Вы получите 2 месяца по цене месячного тарифа. При оформлении годового тарифа, сделаю также +1 месяц бесплатно, это уже для всех желающих, включая текущих подписчиков.

Актуальные тарифы:

3 месяца - 3000 руб (1000 руб/мес)

6 месяцев - 4000 руб (667 руб/мес)

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

❗️Также всем, кто уже оплачивал годовую подписку с 1 июня 2024 года, напишите мне в личку, я добавлю +1 месяц бесплатно.

✅ Для вступления в наш клуб просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

{kind=link}

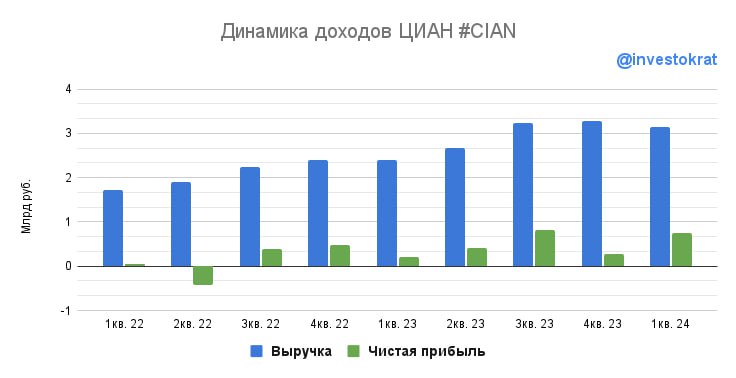

🏢 ЦИАН - есть ли перспективы при текущей ключевой ставке?

Акции ЦИАН с начала текущего года выросли на 44%, за это же время индекс Мосбиржи полной доходности прибавил скромные 6%.

❓ Что стало причиной такого роста котировок и есть ли перспективы дальнейшего масштабирования бизнеса? Попробуем сегодня разобраться.

📈 Несмотря на впечатляющую динамику, ЦИАН ушел из поля зрения аналитиков, отчасти из-за нового бума IPO технологических компаний, отчасти из-за корпоративных страстей у других эмитентов.

📝 Недавно ЦИАН опубликовал финансовые результаты за 1 кв. 2024 года по МСФО. С него и начнем наш анализ.

📈 Темпы роста выручки замедлились, но по-прежнему соответствуют ожиданиям менеджмента, которые они озвучивали во время IPO: +31% г/г, до 3,1 млрд руб. В прошлом году выручка выросла на 40%, в 2022 году – на 37%. Сокращение квот на льготные кредиты замедляют их выдачи на первичном рынке недвижимости, а значит и доходы от лидогенерации. Ставшая почти недоступной из-за высоких ставок ипотека на вторичном рынке, приводит к снижению числа объявлений о продаже. Оба этих сегмента формируют 70% выручки компании. Самый стабильный сегмент - объявления об аренде, приносит около 10% выручки.

☝️ Ключевыми направлениями по доходам остаются Москва и СПб за счет более высоких тарифов. Регионы, на фоне конкуренции с Авито, не позволяют ЦИАНу сильно повышать стоимость.

📈 EBITDA демонстрирует более уверенную динамику, чем выручка: рост в 2,7 раз, до 960 млн руб. Рентабельность EBITDA за рассматриваемый период удвоилась и достигла рекордных для компании 30,5% (почти в 2 раза выше, чем у Яндекса #YNDX ). Напомню, в 2023 году рентабельность составляла 24%, в 2022 году – 20%. ЦИАН может довольно легко управлять своими операционными расходами (доля расходов на маркетинг, например, снизилась до 26% от выручки с 35% годом ранее). Помимо этого, сократились расходы на IT инфраструктуру на 16%.

✔️ Чистая прибыль выросла в 3,5 раза, до 743 млн руб. Рентабельность по чистой прибыли достигла рекордных 24%. Для сравнения: в 2023 году маржа была 15%, в 2022 году – меньше 6%. Денежная позиция на балансе ЦИАН растет – теперь уже 7,4 млрд руб. – и приносит процентный доход по текущим ставкам.

Какие прогнозы? Как считает сама компания, и я с ней согласен, рынок объявлений недвижимости (в штуках) не может активно расти в условиях высокой ключевой ставки. Но тарифы повышать никто не мешает, что ЦИАН и делает 2 раза в год.

✅ Это позволит поддержать темпы роста выручки на уровне 30% и дальше.

✅ Рентабельность EBITDA и дальше будет улучшаться, если темпы роста выручки будут опережать расходы.

✅ Рентабельность по чистой прибыли подрастет за счет высоких ставок денежного рынка.

🏦Дополнительную поддержку окажет попадание ЦИАН в реестр российского ПО: льготные налог на прибыль и единый социальный налог, которыми сейчас пользуется та же Астра. Однако, это станет возможным когда ЦИАН сменит структуру собственников.

🇷🇺 Сейчас компания на 70% принадлежит холдинговой компании Cian Technology Ltd, зарегистрированной на Сейшелах. Это временное техническое решение, пока ЦИАН не переехал в Россию. А там и до дивидендов недалеко: рентабельность и денежная позиция позволяют💰. Ждем завершения переезда и там вернемся к идее снова. На данный момент бизнес чувствует себя вполне неплохо.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции ЦИАН с начала текущего года выросли на 44%, за это же время индекс Мосбиржи полной доходности прибавил скромные 6%.

❓ Что стало причиной такого роста котировок и есть ли перспективы дальнейшего масштабирования бизнеса? Попробуем сегодня разобраться.

📈 Несмотря на впечатляющую динамику, ЦИАН ушел из поля зрения аналитиков, отчасти из-за нового бума IPO технологических компаний, отчасти из-за корпоративных страстей у других эмитентов.

📝 Недавно ЦИАН опубликовал финансовые результаты за 1 кв. 2024 года по МСФО. С него и начнем наш анализ.

📈 Темпы роста выручки замедлились, но по-прежнему соответствуют ожиданиям менеджмента, которые они озвучивали во время IPO: +31% г/г, до 3,1 млрд руб. В прошлом году выручка выросла на 40%, в 2022 году – на 37%. Сокращение квот на льготные кредиты замедляют их выдачи на первичном рынке недвижимости, а значит и доходы от лидогенерации. Ставшая почти недоступной из-за высоких ставок ипотека на вторичном рынке, приводит к снижению числа объявлений о продаже. Оба этих сегмента формируют 70% выручки компании. Самый стабильный сегмент - объявления об аренде, приносит около 10% выручки.

☝️ Ключевыми направлениями по доходам остаются Москва и СПб за счет более высоких тарифов. Регионы, на фоне конкуренции с Авито, не позволяют ЦИАНу сильно повышать стоимость.

📈 EBITDA демонстрирует более уверенную динамику, чем выручка: рост в 2,7 раз, до 960 млн руб. Рентабельность EBITDA за рассматриваемый период удвоилась и достигла рекордных для компании 30,5% (почти в 2 раза выше, чем у Яндекса #YNDX ). Напомню, в 2023 году рентабельность составляла 24%, в 2022 году – 20%. ЦИАН может довольно легко управлять своими операционными расходами (доля расходов на маркетинг, например, снизилась до 26% от выручки с 35% годом ранее). Помимо этого, сократились расходы на IT инфраструктуру на 16%.

✔️ Чистая прибыль выросла в 3,5 раза, до 743 млн руб. Рентабельность по чистой прибыли достигла рекордных 24%. Для сравнения: в 2023 году маржа была 15%, в 2022 году – меньше 6%. Денежная позиция на балансе ЦИАН растет – теперь уже 7,4 млрд руб. – и приносит процентный доход по текущим ставкам.

Какие прогнозы? Как считает сама компания, и я с ней согласен, рынок объявлений недвижимости (в штуках) не может активно расти в условиях высокой ключевой ставки. Но тарифы повышать никто не мешает, что ЦИАН и делает 2 раза в год.

✅ Это позволит поддержать темпы роста выручки на уровне 30% и дальше.

✅ Рентабельность EBITDA и дальше будет улучшаться, если темпы роста выручки будут опережать расходы.

✅ Рентабельность по чистой прибыли подрастет за счет высоких ставок денежного рынка.

🏦Дополнительную поддержку окажет попадание ЦИАН в реестр российского ПО: льготные налог на прибыль и единый социальный налог, которыми сейчас пользуется та же Астра. Однако, это станет возможным когда ЦИАН сменит структуру собственников.

🇷🇺 Сейчас компания на 70% принадлежит холдинговой компании Cian Technology Ltd, зарегистрированной на Сейшелах. Это временное техническое решение, пока ЦИАН не переехал в Россию. А там и до дивидендов недалеко: рентабельность и денежная позиция позволяют💰. Ждем завершения переезда и там вернемся к идее снова. На данный момент бизнес чувствует себя вполне неплохо.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️ Насколько устойчива прибыль Аэрофлота?

📣 Акции Аэрофлота в последние месяцы вновь попали на радары инвесторов и аналитиков после продолжительного периода затишья. Представители компании вышли в публичное пространство: стали принимать участие в эфирах и конференциях, а также отвечать на вопросы по бизнесу.

📈 Но это не случайность, как вы понимаете, а связано с тем, что Аэрофлот показал значительную для себя чистую прибыль в 97,3 млрд рублей по итогам 4 квартала 2023. В первом квартале 2024 года прибыль вышла куда скромнее (1,1 млрд руб.), но тут важен сам факт этого события. Два подряд прибыльных квартала - такого не было аж с 2019 года!

🧮 И здесь хочется отметить еще один важный момент, капитализация компания сейчас составляет около 247 млрд руб. В 2019 году, когда еще не было пандемии, санкций и, что важно, доп. эмиссии, показатель не превышал уровня 104 млрд руб. Стал ли бизнес за это время в 2,5 раза больше или лучше? Это риторический вопрос.

🧐 Сегодня мы поглубже погрузимся в операционные и финансовые результаты Аэрофлота и попробуем разобраться, был ли успех локальным или же компанию ждет постепенное оздоровление?

И первым делом мы выясним причины резкого роста прибыли в 4 квартале 2023 года. Таковых можно выделить четыре:

✔️ Повышение цен на авиабилеты.

✔️ Увеличение пассажирооборота на 33,2% г/г, которое произошло, благодаря открытию новых международных направлений.

✔️ Работа над эффективностью экономики рейсов. Занятость кресел выросла на 4,8 п.п. г/г.

📈 Первые три пункта в совокупности привели к росту выручки на 72,5% г/г.

✔️❗️ Но главная магия произошла на уровне операционных расходов, а именно - в статье прочих расходов, в которой спряталась положительная переоценка на 101,6 млрд рублей, что и привело к росту маржинальности и чистой прибыли. Эта переоценка складывается из двух факторов: топливного демпфера и страхового урегулирования с иностранным лизингодателем на воздушные суда. Все это разовые явления, не связанные с операционными успехами бизнеса, наличие которых тоже нельзя отрицать.

👉 Более наглядная и реалистичная картина наблюдается в 1 квартале 2024 года, когда разовых статей доходов уже не было.

📈 Там мы видим все тот же рост пассажирооборота (+30,9% г/г), занятости кресел на 2,1 п.п, а также положительную операционную и чистую прибыль. Но! Гораздо более скромную, чем кварталом ранее.

🌏 Главным драйвером продолжает оставаться освоение новых международных направлений, на которых пассажирооборот растет на 58,5% г/г по сравнению с 16,5% на внутренних линиях.

📌 Однако, не будем забывать, что 1 квартал - это исторически низкий сезон для авиакомпаний и делать далеко идущих выводов из него не стоит. Думаю, чтобы точно ответить на главный вопрос поста - нужно дать Аэрофлоту еще немного времени и посмотреть на результаты сезона отпусков (2 и 3 кварталы).

А пока продолжаем следить за бизнесом, буду держать вас в курсе важных новостей. Но уже можно отметить, что начинают появляться хорошие просветы.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Акции Аэрофлота в последние месяцы вновь попали на радары инвесторов и аналитиков после продолжительного периода затишья. Представители компании вышли в публичное пространство: стали принимать участие в эфирах и конференциях, а также отвечать на вопросы по бизнесу.

📈 Но это не случайность, как вы понимаете, а связано с тем, что Аэрофлот показал значительную для себя чистую прибыль в 97,3 млрд рублей по итогам 4 квартала 2023. В первом квартале 2024 года прибыль вышла куда скромнее (1,1 млрд руб.), но тут важен сам факт этого события. Два подряд прибыльных квартала - такого не было аж с 2019 года!

🧮 И здесь хочется отметить еще один важный момент, капитализация компания сейчас составляет около 247 млрд руб. В 2019 году, когда еще не было пандемии, санкций и, что важно, доп. эмиссии, показатель не превышал уровня 104 млрд руб. Стал ли бизнес за это время в 2,5 раза больше или лучше? Это риторический вопрос.

🧐 Сегодня мы поглубже погрузимся в операционные и финансовые результаты Аэрофлота и попробуем разобраться, был ли успех локальным или же компанию ждет постепенное оздоровление?

И первым делом мы выясним причины резкого роста прибыли в 4 квартале 2023 года. Таковых можно выделить четыре:

✔️ Повышение цен на авиабилеты.

✔️ Увеличение пассажирооборота на 33,2% г/г, которое произошло, благодаря открытию новых международных направлений.

✔️ Работа над эффективностью экономики рейсов. Занятость кресел выросла на 4,8 п.п. г/г.

📈 Первые три пункта в совокупности привели к росту выручки на 72,5% г/г.

✔️❗️ Но главная магия произошла на уровне операционных расходов, а именно - в статье прочих расходов, в которой спряталась положительная переоценка на 101,6 млрд рублей, что и привело к росту маржинальности и чистой прибыли. Эта переоценка складывается из двух факторов: топливного демпфера и страхового урегулирования с иностранным лизингодателем на воздушные суда. Все это разовые явления, не связанные с операционными успехами бизнеса, наличие которых тоже нельзя отрицать.

👉 Более наглядная и реалистичная картина наблюдается в 1 квартале 2024 года, когда разовых статей доходов уже не было.

📈 Там мы видим все тот же рост пассажирооборота (+30,9% г/г), занятости кресел на 2,1 п.п, а также положительную операционную и чистую прибыль. Но! Гораздо более скромную, чем кварталом ранее.

🌏 Главным драйвером продолжает оставаться освоение новых международных направлений, на которых пассажирооборот растет на 58,5% г/г по сравнению с 16,5% на внутренних линиях.

📌 Однако, не будем забывать, что 1 квартал - это исторически низкий сезон для авиакомпаний и делать далеко идущих выводов из него не стоит. Думаю, чтобы точно ответить на главный вопрос поста - нужно дать Аэрофлоту еще немного времени и посмотреть на результаты сезона отпусков (2 и 3 кварталы).

А пока продолжаем следить за бизнесом, буду держать вас в курсе важных новостей. Но уже можно отметить, что начинают появляться хорошие просветы.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🏗 Недвижимость или вклад в 2024 году?

Друзья, сегодня в 19:00 мск. проведем интересную онлайн встречу с Владимиром Жоковым, где попробуем разобраться, куда сегодня интереснее вложить средства, на вклад под 16-17% или в бетон.

Очень часто слышу от экспертов, что пора продавать недвижимость и перекладываться в облигации/вклады и прочее, грубо говоря, выходить в кэш.

Но, помимо выгоды, здесь могут быть определенные риски, которые мы постараемся подсветить.

А также затронем такие вопросы, как:

✔️ К чему приведет окончание льготной и IT ипотеки?

✔️ Стоит ли сейчас инвестировать в жилую недвижимость?

✔️ В каких регионах цены продолжат расти?

✔️ Почему крупные застройщики начали распродавать земельные участки?

✔️ Являются ли ЗПИФЫ недвижимости полноценным аналогом реальным квадратным метрам?

✔️ Ну и разберем, что же выгоднее, вклад или жилая недвижимость.

❓ В конце ответим на все вопросы.

📌 Присоединяйтесь по ссылке:

https://youtube.com/live/W-22-ioTB1g?feature=share

🎞 Запись будет доступна по ней же.

Друзья, сегодня в 19:00 мск. проведем интересную онлайн встречу с Владимиром Жоковым, где попробуем разобраться, куда сегодня интереснее вложить средства, на вклад под 16-17% или в бетон.

Очень часто слышу от экспертов, что пора продавать недвижимость и перекладываться в облигации/вклады и прочее, грубо говоря, выходить в кэш.

Но, помимо выгоды, здесь могут быть определенные риски, которые мы постараемся подсветить.

А также затронем такие вопросы, как:

✔️ К чему приведет окончание льготной и IT ипотеки?

✔️ Стоит ли сейчас инвестировать в жилую недвижимость?

✔️ В каких регионах цены продолжат расти?

✔️ Почему крупные застройщики начали распродавать земельные участки?

✔️ Являются ли ЗПИФЫ недвижимости полноценным аналогом реальным квадратным метрам?

✔️ Ну и разберем, что же выгоднее, вклад или жилая недвижимость.

❓ В конце ответим на все вопросы.

📌 Присоединяйтесь по ссылке:

https://youtube.com/live/W-22-ioTB1g?feature=share

🎞 Запись будет доступна по ней же.

YouTube

Что выбрать, недвижимость или вклад в 2024 году?

🏗 Недвижимость или вклад в 2024 году?

Готова запись нашей встречи с Владимиром Жоковым. Обсудили большое количество интересных тем, которые связаны со льготной ипотекой, налогами, локациями, машиноместами и кладовками,ЗПИФами на недвижимость, вкладами и облигациями. Подробнее смотрите в таймкодах.

✅ Рекомендую подписаться на каналы Владимира, если вы еще этого не сделали. Там выходит очень интересная аналитика по рынку недвижимости и не только. Также прикладываю классный эфир с Татьяной Полиди.

👉 https://www.tg-me.com/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov

👉 Эфир с Татьяной Полиди: https://youtu.be/IsFUZHxq_I4

📌 https://youtube.com/live/W-22-ioTB1g

Таймкоды:

00:00 - Знакомство с гостем

02:00 - Цена недвижимости в Новой Москве выросла вопреки ожиданиям. Почему?

13:15 - Социальная инфраструктура

15:22 - Стоит ли сейчас инвестировать в недвижимость на горизонте в 12 месяцев?

34:36 - Отличие апартаментов от жилой недвижимости.

39:34 - Первичка или вторичка?

45:30 - Налоги на недвижимость.

50:15 - К чему приведет отмена льготной и IT ипотеки для крупных регионов?

1:13:00 - Налог на материальную выгоду.

1:14:16 - Лайфхаки по недвижимости

1:17:01 - Инвестиционная недвижимость или кэш?

1:27:07 - Квартира, кладовка или машиноместо?

1:32:30 - Ответы на вопросы

1:32:40 - Стоит ли покупать недвижимость около вокзалов?

1:38:08 - Мнение по ЗПИФУ Рентал ПРО и аналогам.

1:42:30 - Квартира для себя на ближайшие пол года. Покупать или подождать в кэше?

1:44:44 - Где рассматривать недвижимость, крупные города или регионы?

1:46:35 - Стоит ли брать льготную ипотеку, пока она доступна?

1:47:25 - Потенциальные драйверы для роста недвижимости в среднесрочной перспективе?

#недвижимость #ипотека #облигации #ОФЗ #ЗПИФ #кладовки #машиноместа

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры важных тем и приглашать интересных гостей на эфиры!

@investokrat

Готова запись нашей встречи с Владимиром Жоковым. Обсудили большое количество интересных тем, которые связаны со льготной ипотекой, налогами, локациями, машиноместами и кладовками,ЗПИФами на недвижимость, вкладами и облигациями. Подробнее смотрите в таймкодах.

✅ Рекомендую подписаться на каналы Владимира, если вы еще этого не сделали. Там выходит очень интересная аналитика по рынку недвижимости и не только. Также прикладываю классный эфир с Татьяной Полиди.

👉 https://www.tg-me.com/+PKMSTCK427EyZDIy

👉 https://www.tinkoff.ru/invest/social/profile/Zhokov

👉 Эфир с Татьяной Полиди: https://youtu.be/IsFUZHxq_I4

📌 https://youtube.com/live/W-22-ioTB1g

Таймкоды:

00:00 - Знакомство с гостем

02:00 - Цена недвижимости в Новой Москве выросла вопреки ожиданиям. Почему?

13:15 - Социальная инфраструктура

15:22 - Стоит ли сейчас инвестировать в недвижимость на горизонте в 12 месяцев?

34:36 - Отличие апартаментов от жилой недвижимости.

39:34 - Первичка или вторичка?

45:30 - Налоги на недвижимость.

50:15 - К чему приведет отмена льготной и IT ипотеки для крупных регионов?

1:13:00 - Налог на материальную выгоду.

1:14:16 - Лайфхаки по недвижимости

1:17:01 - Инвестиционная недвижимость или кэш?

1:27:07 - Квартира, кладовка или машиноместо?

1:32:30 - Ответы на вопросы

1:32:40 - Стоит ли покупать недвижимость около вокзалов?

1:38:08 - Мнение по ЗПИФУ Рентал ПРО и аналогам.

1:42:30 - Квартира для себя на ближайшие пол года. Покупать или подождать в кэше?

1:44:44 - Где рассматривать недвижимость, крупные города или регионы?

1:46:35 - Стоит ли брать льготную ипотеку, пока она доступна?

1:47:25 - Потенциальные драйверы для роста недвижимости в среднесрочной перспективе?

#недвижимость #ипотека #облигации #ОФЗ #ЗПИФ #кладовки #машиноместа

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры важных тем и приглашать интересных гостей на эфиры!

@investokrat

YouTube

Что выбрать, недвижимость или вклад в 2024 году?

🛢 Роснефть: самая сильная идея в секторе?

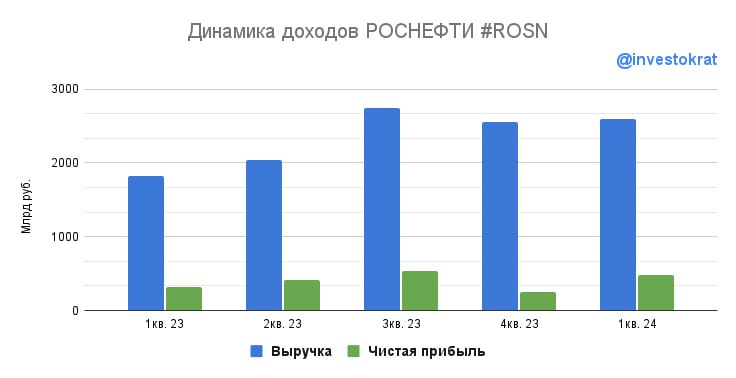

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ИнвестократЪ | Георгий Аведиков pinned «💼 8 лет портфелю ИИС и PREMIUM ПОДПИСКА Сегодня исполнилось ровно 8 лет моему портфелю ИИС. Это первый среднесрочно-долгосрочный портфель, который я начал вести на Мосбирже. Дата не круглая, конечно, но уже для меня внушительная. За плечами как минимум…»

🛢Евротранс - падение котировок на хорошем отчете

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции компании Евротранс снизились на 37%, а с уровня IPO на 33%. Интересная закономерность, учитывая, что отчет за весь 2023 год и за 1 кв. 2024 года вышли достаточно сильные.

Попробуем сегодня разобраться, с чем связана такая коррекция и чего стоит ожидать дальше.

⚡️ Для начала напомню, что Евротранс имеет уникальный бизнес для РФ, они в рамках автозаправочных комплексов (АЗК) интегрируют электрозаправочные станции (ЭЗС). Это очень удобно, учитывая, что на нашем рынке, помимо традиционных электромобилей, активно используются гибриды, имеющие и электротягу и ДВС. Таким образом, на одном АЗК клиент может заправить автомобиль бензином и параллельно зарядить АКБ.

☝️ Вопреки расхожему мнению о том, что заряжать электромобиль это долго, могу сказать, что все зависит от мощности станции. Евротранс на своих комплексах использует достаточно мощные колонки (150 кВт) и продолжают их модернизировать. В этом случае время зарядки составляет не более 15-25 минут до уровня 90% АКБ.

Перейдем к результатам за 2023 год.

📈 Выручка компании выросла на 95,3% г/г до 126,8 млрд руб. Ключевым драйвером такой динамики стал сегмент оптовых продаж топлива, который в структуре выручки занимает около 73,3%. EBITDA достигла отметки в 12,3 млрд руб., что выше уровня всего 2022 года на 92,2%. Чистая прибыль вообще продемонстрировала трехкратный рост до 5,2 млрд руб.

📈 Здесь стоит еще обратить внимание на рентабельность. Компания, помимо реализации топлива и ЭЗС, имеет собственные пункты продаж сопутствующих товаров. И этот сегмент в структуре выручки занимает скромные 3,2%, а в структуре EBITDA уже около 22%. И его доля продолжает увеличиваться. Менеджмент планирует активно развивать это направление, что вполне логично, на мой взгляд.

✔️ За счет разных направлений деятельности бизнеса достигается хорошая диверсификация доходов. Спрос на электромобили продолжает расти, благодаря развитию зарядной инфраструктуры. А пока человек ждет, пока авто зарядится, он может перекусить или попить кофе, что добавит «копеечку» в доходы бизнеса.

🧐 На фоне выдающихся результатов 2023 года можно подумать, что они разовые. Но это скорее меняются рыночные тенденции.

📈 Результаты 1 квартала текущего года продолжают демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова демонстрирует почти трехкратный рост до 493 млн руб.

❓ Таким образом, объективных фундаментальных причин для распродаж акций лично я не вижу. Но если смотреть график цены, то видим рост объемов продаж где-то с 24 мая. Возможно здесь начал выходить какой-то крупный инвестор или фонд.

📌 Как долго может сохраняться давление на котировки сказать сложно, потому что не до конца понятна причина происходящего. Но для долгосрочных инвесторов появляется неплохая возможность поучаствовать в бизнесе по приемлемым ценам, на мой взгляд.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Positive Technologies сохраняет потенциал